根据艾媒咨询发布的《2023年中国茶叶进出口贸易数据统计与分析报告》,中国作为全球最大的茶叶生产国与消费国,其国际贸易格局在2023年呈现出新的动态与特点。以下是对关键数据的统计及深度分析。

一、 总体贸易规模稳中有进

2023年,中国茶叶出口总量约为XX万吨(具体数据以报告为准,此处为示意),与上年同期相比保持稳定或实现小幅增长。出口总额预计达到XX亿美元,反映出茶叶出口价值的持续提升。进口方面,随着国内消费市场对特色、高端茶叶需求的多元化,进口量与进口额均保持增长态势,体现了中国茶叶市场的开放性与包容性。

二、 出口市场结构分析

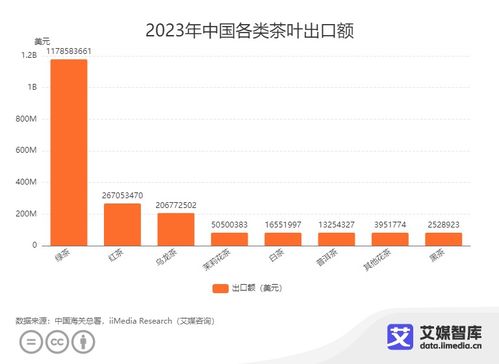

- 主要出口品类:绿茶依然是中国茶叶出口的绝对主力,占出口总量和总额的半数以上,彰显其在国际市场上的强劲竞争力。红茶、乌龙茶、普洱茶等特种茶的出口份额稳步提升,尤其是普洱茶,因其独特的收藏与文化价值,在特定海外市场深受青睐。

- 核心出口目的地:传统市场如摩洛哥、乌兹别克斯坦、塞内加尔等非洲与中亚国家,依然是中國茶叶(特别是大宗绿茶)的重要出口地。对德国、美国、日本等发达经济体的出口持续深化,这些市场更注重茶叶的品质、品牌及有机认证,推动了中国出口茶叶的结构升级。

- 单价与价值提升:数据显示,部分特种茶及品牌包装茶的出口均价同比上涨,表明中国茶叶出口正逐步从“以量取胜”向“以质创汇”转型。跨境电商等新渠道的拓展,也为高附加值茶叶直接触达海外消费者提供了便利。

三、 进口需求与来源地透视

- 进口品类偏好:红茶是中国进口茶叶的主要品类,占总进口量的较大份额,主要满足国内快速消费及调饮市场的需求。来自斯里兰卡、印度的高端红茶,以及日本抹茶、台湾特色乌龙茶等,也凭借其独特风味占据了一定的进口市场。

- 主要进口来源:斯里兰卡、印度、肯尼亚等传统红茶生产国是主要进口来源地。东盟地区凭借地缘与贸易协定优势,茶叶进口增长显著。进口来源的多元化保障了国内市场的供给,也促进了国内外茶文化的交流。

四、 核心发展趋势与挑战分析

- 趋势:

- 品牌化与标准化:国际市场竞争加剧,倒逼国内茶企加强品牌建设与国际认证(如ISO、雨林联盟、有机认证等),以提升信任度与溢价能力。

- 深加工产品增长:茶提取物、茶饮料浓缩液、茶食品等茶叶深加工产品的进出口活跃度增加,产业链延伸价值凸显。

- 数字化营销赋能:利用社交媒体、直播带货等数字化方式讲述中国茶故事,成为开拓海外新兴市场、尤其是年轻消费群体的重要手段。

- 挑战:

- 贸易壁垒与技术标准:部分进口国日益严苛的农残检测标准、标签法规等,对出口企业构成持续挑战。

- 国际竞争白热化:面临肯尼亚、斯里兰卡等国在红茶市场,以及越南在绿茶市场的激烈竞争。

- 国内成本上升:劳动力、生产资料等成本上涨,压缩了传统大宗茶的出口利润空间。

五、 结论与展望

2023年中国茶叶进出口贸易在规模上保持稳定,在结构上持续优化。出口方面,绿茶优势稳固,特种茶与品牌茶成为增长引擎;进口方面,需求多元化推动市场扩容。中国茶叶国际贸易的成功将更加依赖于质量提升、品牌塑造、科技赋能与市场多元化战略的深度融合。行业需积极应对绿色贸易壁垒,拓展“一带一路”沿线等新兴市场,并借助国内国际双循环的发展格局,最终实现从茶叶贸易大国向茶叶贸易强国的跨越。