2020年,在全球经济遭遇疫情冲击的复杂背景下,中国安防行业凭借其深厚的技术积淀和广泛的应用需求,整体保持了持续平稳的发展态势。这一年,行业在挑战中加速转型,在变革中孕育新机,技术创新与市场应用的双轮驱动特征愈发明显。

一、 市场规模:稳健增长,结构优化

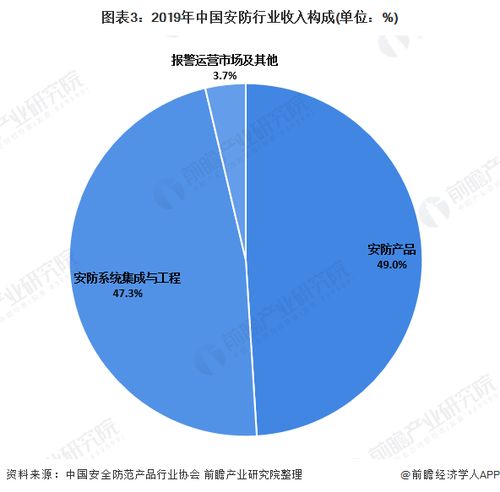

根据中国安全防范产品行业协会及公开市场数据统计,2020年中国安防行业总体市场规模预计达到约8510亿元人民币,同比增长约3%。尽管增速较前几年有所放缓,但这是在特殊外部环境下取得的来之不易的成绩,显示出行业的强大韧性和内生动力。从产业结构看,传统的实体安防产品(如视频监控、门禁对讲、防盗报警等)份额保持稳定,而解决方案、运营与服务等软性收入的比重持续提升,产业结构进一步优化。

二、 核心驱动力:技术创新与智慧赋能

2020年,以人工智能、大数据、云计算、物联网为代表的“新基建”相关技术,与安防行业的融合达到了前所未有的深度。

1. AIoT(人工智能物联网)成为主流:前端摄像机的AI渗透率显著提高,具备人、车、物结构化分析能力的智能摄像机成为市场标配。后端平台向“数据中台”、“业务中台”演进,实现对海量异构数据的统一治理与智能分析。

2. 行业解决方案深化:安防技术跳出传统安全范畴,深度赋能智慧城市、智慧交通、智慧社区、智慧校园、智慧能源等垂直领域。特别是在疫情催生下,热成像测温、人员轨迹追踪、智慧社区管理等解决方案得到了大规模、快速的应用落地。

3. 国产化与自主可控:在外部环境变化和国内政策引导下,芯片、算法、操作系统等关键环节的国产化进程明显加快,产业链自主可控能力得到加强。

三、 细分市场数据统计与分析

- 视频监控:作为最大的细分市场,其产值约占行业总产值的54%。2020年,高清化(4K及以上)与智能化产品已成为市场出货主力。根据统计,网络摄像机(IPC)的出货量中,具备AI功能的占比已超过50%。城市级与行业级视频联网共享平台建设持续推进,数据价值挖掘成为焦点。

- 门禁与出入口控制:市场平稳增长,生物识别(特别是人脸识别)技术的应用普及率快速提升,无接触式识别、健康码联动等创新应用在疫情下迅速推广。

- 防盗报警与实体防护:市场相对成熟,增长平稳,更多地向系统集成和联网报警运营服务方向延伸。

- 市场区域分布:华东、华南地区依然是产业聚集地和主要消费市场,但中西部地区的智慧城市、雪亮工程等大型项目持续投入,带动了区域市场的均衡发展。

四、 挑战与未来展望

2020年行业也面临诸多挑战:全球经济不确定性增加、部分项目预算延期或缩减、国际贸易环境复杂化、数据安全与个人隐私保护法规日趋严格等。

中国安防行业的发展路径将更加清晰:

- 技术趋势:AIoT融合将更深入,边缘计算与云计算协同发展,5G为移动监控、远程实时指挥等应用注入新动能,多维感知技术(如雷达、声学)将与视频进一步融合。

- 市场趋势:行业从“安全防范”向“安全与效率并重”的“智慧赋能”演进,市场需求将从产品采购向持续的数据运营与服务转变。民用安防市场、中小商业市场潜力巨大。

- 政策环境:“新基建”、“平安中国”、“智慧城市”等国家战略将继续为行业提供长期、稳定的政策红利,同时《网络安全法》、《数据安全法》等也将引导行业走向更加规范、健康的发展轨道。

2020年的中国安防行业在压力测试下展现了其发展的韧性与活力。数据统计印证了行业的平稳增长,而深层次的分析则揭示了其正从传统的设备供应商,加速转型为以数据和智能为核心的城市与产业数字化转型的关键赋能者。行业持续平稳发展的基调未变,但内涵已焕然一新。