随着中国环保法规的日益严格与环境信息披露制度的不断完善,上市公司作为国民经济的重要主体,其环境表现与排污许可管理情况备受关注。基于捷风数据2020年度上市公司排污许可数据库,本文对该年度数据进行系统统计与深入分析,以揭示我国上市企业在排污许可方面的整体状况、行业分布特征及区域差异。

一、数据概览与总体规模

2020年度,纳入捷风数据统计范围的上市公司(包括A股、港股及部分海外上市的中国公司)中,共有超过2,300家企业持有或在有效期内的排污许可证。数据显示,排污许可已成为绝大多数重污染行业上市公司的标准配置。从许可证发放类型看,以大气污染物、水污染物排放许可为主,部分企业同时持有噪声、固体废物等专项许可。上市公司排污许可的覆盖率较高,反映了监管层面“持证排污、按证监管”原则的有效落实。

二、行业分布特征分析

排污许可的持有情况呈现出显著的行业集中性。统计分析表明:

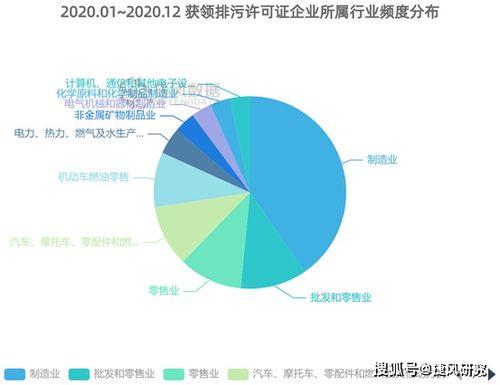

- 高集中度行业:电力、热力生产和供应业,黑色金属冶炼和压延加工业(钢铁),化学原料和化学制品制造业,有色金属冶炼和压延加工业,以及造纸和纸制品业,是持有排污许可证数量最多、管理要求最严格的五大行业。这些行业普遍属于《固定污染源排污许可分类管理名录》中的重点管理类别,其许可证载明的排放标准、监测要求及执行报告制度更为细致和严苛。

- 中等集中度行业:非金属矿物制品业(如水泥、玻璃)、石油、煤炭及其他燃料加工业,纺织业,医药制造业等,排污许可持有量也位居前列。这些行业的环保技术改造与清洁生产压力持续存在。

- 新兴与轻型行业:计算机、通信和其他电子设备制造业,以及部分消费品制造业,虽然企业数量庞大,但整体排污许可持有量相对较少,且许可证管理类别以简化管理或登记管理为主,体现了行业污染特性的差异。

三、区域分布与重点区域

从地理分布看,上市公司排污许可的持有量与区域经济发展水平、产业结构紧密相关。

- 东部沿海经济发达地区,如长三角、珠三角、京津冀地区,聚集了大量制造业上市公司,因此排污许可证持有总量在全国占据绝对主导地位。这些区域同时也是环保监管的重点区域,许可证的核发与监管流程相对规范。

- 中西部资源富集与重化工业集中区域,如山西、内蒙古、陕西等地,虽然上市公司总数不及东部,但单个企业的排污许可规模(如许可排放量)往往较大,集中在煤炭、电力、冶金等行业,环境风险管控挑战突出。

- 分析还显示,长江经济带、黄河流域等国家重大战略区域内的上市公司,其排污许可信息与生态保护要求的联动性在2020年已有初步体现,部分许可证对流域特别排放限值做出了明确规定。

四、数据价值与管理启示

对捷风数据的统计分析,不仅描绘了上市公司排污许可的静态画像,更具有多重管理启示:

- 投资与风险识别:排污许可信息是评估企业环境合规风险与潜在环境负债的关键指标。投资者与金融机构可借此筛查高环境风险行业与企业,践行责任投资。

- 监管效能透视:数据库反映了排污许可制度在不同行业、区域的实施情况,有助于识别监管薄弱环节,推动精准执法与差异化监管。

- 企业自身管理:对于上市公司而言,规范的排污许可申请、执行报告与信息公开,不仅是法律要求,也是提升环境管理能力、塑造绿色品牌形象的重要途径。2020年的数据反映出,领先企业已在许可证基础上,主动公开更丰富的环境数据,而部分企业则存在信息缺失或更新不及时的情况。

- 趋势展望:随着“十四五”规划对绿色发展提出更高要求,以及碳排放权交易等新制度的推行,未来排污许可与碳管理、能源消耗等数据的融合将成为趋势。上市公司排污许可数据库的动态更新与深度挖掘,将持续为市场参与各方提供至关重要的决策支持。

2020年度捷风数据上市公司排污许可数据库的统计分析,清晰展现了我国上市公司在环境许可管理层面的整体图景与结构特征。数据表明,排污许可制度已成为管控企业污染排放的核心抓手,其执行情况与企业所属行业、所在区域高度相关。持续推进该数据的标准化、动态化与深度分析,对于推动资本市场绿色化、助力企业绿色转型及提升环境治理体系现代化水平,均具有重要的现实意义。