2016年上半年,中国挖掘机械市场在宏观经济结构调整、基础设施投资力度加大以及房地产政策调整等多重因素交织影响下,呈现出复杂而鲜明的运行态势。本报告基于行业权威统计数据,对市场销量、产品结构、区域分布及竞争格局进行深入分析。

一、 市场总体销量分析

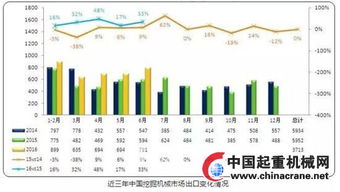

根据中国工程机械工业协会挖掘机械分会统计数据,2016年1-6月,纳入统计的27家主机制造企业共计销售各类挖掘机械产品37437台(不含出口),与2015年上半年的38212台相比,同比微降2.0%,降幅已显著收窄,市场显现出触底企稳的迹象。从月度走势看,受春节假期及传统施工淡季影响,1、2月份销量处于低位;3月份迎来传统销售旺季,销量大幅冲高,形成上半年的峰值;随后4、5月份销量环比回落,6月份销量则相对平稳。与2015年同期相比,3月份的同比增速尤为亮眼,实现了两位数增长,成为上半年市场的重要支撑点。

二、 产品吨位结构分析

从产品结构看,不同吨位区间的挖掘机表现分化明显,市场需求结构持续调整:

- 小型挖掘机(<18.5吨):依然是市场绝对主力,上半年销量占比超过50%。其灵活高效、应用场景广泛(如市政、农田水利、农村建设等)的特点,使其在整体投资增速放缓的背景下保持了相对稳定的需求。

- 中型挖掘机(18.5-28.5吨):销量占比约30%。该吨位产品主要用于房地产建设、矿山开采及中型土石方工程,其销量波动与相关领域的投资活跃度密切相关。上半年,得益于部分基建项目的落地和房地产市场阶段性回暖,需求有所恢复。

- 大型挖掘机(>28.5吨):销量占比相对较小,约为15%-20%。大型挖掘机与大型矿山、能源项目及大型基础设施建设高度相关。受大宗商品价格波动和部分大型项目投资周期影响,其市场需求复苏相对滞后,但部分区域在第二季度已显示出回暖信号。

三、 国内区域市场分析

从销售区域分布看,市场呈现出明显的“中西热、东部稳”的特征:

- 西部地区:成为上半年增长的主要动力源。得益于“一带一路”倡议的推进、交通水利等基础设施项目的持续投入,四川、云南、贵州、新疆等省份的挖掘机需求表现较为强劲,销量同比实现正增长。

- 中部地区:如湖北、安徽、河南等省份,在长江经济带建设、新型城镇化及一系列区域性发展战略的带动下,市场保持平稳,部分省份销量同比持平或略有增长。

- 东部地区:作为传统成熟市场,需求相对饱和,销量同比略有下滑,但江苏、山东、浙江等经济大省凭借其雄厚的经济基础和完善的产业链,市场存量更新需求依然可观,总体表现稳健。

四、 品牌竞争格局分析

市场竞争依然激烈,品牌集中度较高。国产品牌凭借不断提升的产品性能、完善的销售服务网络以及更具竞争力的价格,市场份额持续巩固和扩大,总体占有率已稳定在50%左右,三一重工、徐工、柳工等龙头企业领跑市场。日系、韩系及欧美系品牌则凭借技术积淀、品牌影响力和在特定领域的优势,在中高端市场占据重要地位。市场竞争已从单纯的价格竞争,逐步转向产品可靠性、工作效率、售后服务乃至整体解决方案的综合实力竞争。

五、 市场驱动因素与未来展望

综合分析,2016年上半年挖掘机市场的表现主要受到以下因素驱动:国家稳增长政策下,铁路、公路、水利、城市地下管廊等基础设施投资项目陆续开工;房地产去库存政策带动下,部分城市房地产市场回暖,间接拉动了相关施工设备需求;国三排放标准切换等政策因素,也促使部分客户提前或更新设备。

展望2016年下半年,市场依然面临产能过剩、应收账款风险等挑战,但积极因素也在积累。随着前期批复基建项目的进一步落地、PPP(政府与社会资本合作)模式的推广以及供给侧结构性改革的深入,预计挖掘机械市场需求将延续温和复苏的态势,市场销量有望实现同比持平或小幅增长,行业整体运行质量将逐步改善。企业需更加关注产品创新、后市场服务和国际化拓展,以应对新常态下的市场变革。