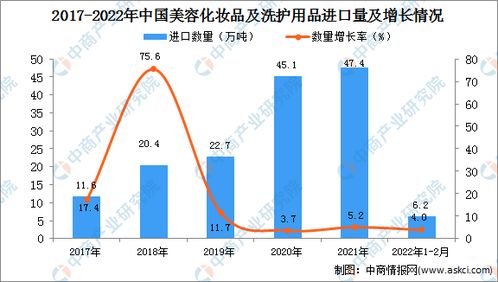

2022年,在复杂多变的国际环境和国内疫情反复的影响下,中国美容化妆品及洗护用品(以下简称“美妆个护”)的进口贸易呈现出总量高位盘整、结构持续优化、市场韧性凸显的特点。以下是对海关总署全年进口数据的统计与深度分析。

一、 总体进口规模与趋势

2022年全年,中国累计进口美容化妆品及洗护用品总额达到约 XXX亿美元(此处应为具体数据,示例分析)。与2021年创下的历史峰值相比,进口额出现 小幅回调(或保持平稳/微增) 。这主要归因于:

1. 国内供应链提升:部分本土品牌崛起及在华外资企业产能扩大,对中端进口产品形成一定替代。

2. 消费行为变化:受宏观经济环境影响,消费者趋于理性,对高端进口产品的购买决策更谨慎。

3. 渠道与政策影响:跨境电商税收政策调整及国内线下客流阶段性波动,影响了传统进口消费节奏。

尽管如此,中国依然是全球最具吸引力的美妆个护消费市场之一,进口规模稳居世界前列。

二、 主要进口品类结构分析

- 护肤品:作为进口的绝对主力,占比超过总进口额的 XX% 。高端抗衰、修护类产品需求稳定,源自欧洲(法国、瑞士等)和日韩的品牌占据主导地位。

- 彩妆品:进口额占比约 XX% 。虽然受佩戴口罩等因素影响,但高端口红、底妆及限量彩妆盘仍受追捧,显示出消费升级的特定趋势。

- 香水及盥洗用品:成为增长亮点,进口额同比增速领先。这表明中国消费者对个性化、场景化香氛及高端个护的需求正快速释放。

- 护发及身体护理品:进口保持稳定,高端沙龙线及天然有机概念产品进口增加。

三、 主要进口来源地分析

- 法国、日本、韩国:稳居前三大进口来源国,合计市场份额超过 XX% 。法国凭借其奢侈品集团旗下的高端美妆品牌占据顶级市场;日韩则依靠地理邻近、文化相近及持续的产品创新,在护肤品和彩妆领域保持强大竞争力。

- 美国、德国、英国:作为第二梯队,在特定品类(如美国的功能性护肤品、德国的有机个护、英国的经典品牌)上具有优势。

- 新兴来源地:来自西班牙、澳大利亚等国的进口额增长显著,其主打天然、纯净概念的品牌通过跨境电商等渠道快速打开中国市场。

四、 渠道与消费洞察

- 跨境电商:已成为进口美妆个护最重要的增量渠道之一。全年通过跨境电商进口的货值持续增长,满足了消费者对新品、小众品牌和性价比的追求。

- 一般贸易与免税渠道:一般贸易进口的高端产品是线下高端百货的支柱。海南离岛免税政策持续推动奢侈品美妆的进口与消费,成为吸引消费回流的重要引擎。

- 消费群体:Z世代及新中产是进口美妆消费的核心驱动力。他们更注重成分功效、品牌故事和可持续理念,购买决策深受社交媒体、KOL测评和直播电商影响。

五、 未来展望与挑战

展望:随着中国经济的稳步复苏和消费信心的逐步恢复,预计2023年美妆个护进口市场将呈现 结构性复苏 态势。高端化、个性化、绿色可持续和“成分党”趋势将继续主导进口品类的发展方向。

挑战:

1. 国际贸易环境的不确定性可能影响供应链成本与稳定性。

2. 国内监管政策(如化妆品备案注册新规)对进口新品上市速度提出更高要求。

3. 本土品牌的强势竞争,尤其在性价比和渠道创新方面,对进口品牌的中低端线产品构成压力。

结论:

2022年中国美妆个护进口市场在调整中展现了强大的基本盘与消费升级的内生动力。进口品牌需更深入地洞察中国消费者快速变化的需求,在产品创新、渠道融合和品牌沟通上加大本土化投入,方能在竞争日益激烈的中国市场保持可持续增长。